今回は企業型確定拠出年金、いわゆるDC年金のお話です。当時マネーリテラシーゼロ、またそもそも興味もない、、という状況で2007年に会社からの制度導入で始まったのでした。。

会社アレンジの説明会など話は聞いたのですが、ちんぷんかんぷんで、、さらに興味もないもんだからろくに勉強、運用をせず、、大失敗しました。。

今回もはてなブログの自己記事からの転載です。

DC年金とは?

言わずと知れた企業型確定拠出年金です。説明は別サイトにお任せします。

確定拠出年金には、個人型、企業型の2つがあり、前者はiDeCoと呼ばれて聞いたことがある方も多いと思います。

私の会社では企業型が導入されており、退職金について拠出は企業がするけど運用は自分でやってね、という感じです。かなりざっくりな説明ですが。。(;^_^A

iDeCoは拠出も個人が実施する代わりに所得控除の対象となり、税負担軽減にはとても効果的です。おそらくiDeCoを自ら活用している方はきちんと運用されていると思いますが、かやさくの場合は、ある日突然会社から、「企業の財務体制強化のため、DC年金導入しまっす、あとは自分で運用してね~」と言われたのでした。。

完全に受け身やなぁ。。。失敗の原因やな。。

運用状況

自分で運用してね~、、と言われても、、当時、ピンと来ておらず、、株ってギャンブルでしょ?とりあえず定期預金に入れるんじゃないの??ということで定期預金、保険の元金保証型へ。。。終わっとります。。。

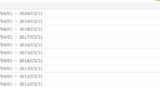

そして運用状況が以下です。。。

DC年金運用状況(2010-2019)

年間の利回りが0.1~0.4%。。。減ってませんがほとんど増えてません。。。

2019年末で拠出額2,366,780円に対して、2,398,837円でわずか32,057円のプラス。。。

減っていないだけいいのでは??

何をのんきなこと言うとんねん!

DC年金運用状況(2010-2019)

制度導入時、たしか「年2%めざしましょう!」と言われた気がしますが、、、全然届いてません。。

なお年2%で回していたら+257,936円となっているはずやんか!

差額の20万円強はどこへ。。。とほほ。。

どう評価・分析する?

選んだ商品が定期預金と保険なので当然といえば当然の結果です。

が、そもそもDC年金の位置づけ、中長期で運用する本来の目的を考えると、、、

定期預金・保険の元金保証型に100%突っ込んでる時点で大失敗!!!

終わっとります。。

減らなかったからいいや、ではなくアベノミクスを含む10年も運用したのにほとんど増えてないない=機会損失であった、、と思います。

後悔してもしきれず。。。ポイ活とかでなくこっちをちゃんと運用しないといけなかった。。。

今後の対策

そもそも自分のDC年金ほったらかしやばい?!と思ったのは以下を見てからでした。

コロナで損失が出るのはしかたないか~、でも巨大損失だなー、と思ったのですが、、、

同時に前の年はどうだったんだろう?!と見たところ、、あれ?!3か月で4.61%?9年間の平均も3.23%(2019年末時点)、と全く違うレベルのパフォーマンス。。

ここで気づきました。。。せっかく会社が年金を拠出してくれているのに、、それを長期で自ら運用するということを怠ってきたことに。。。

やはりマネーリテラシーのなさは本当に問題だと痛感しました。。。

株や投資信託、金の積み立てなどに加え、DC年金をはじめとしたお金に関する会社の制度、税制をきちんと理解して実行、メンテせなあかんで!

んでどうする?とうした?

ホントにラッキーだったのはこの事実を知ったのが2020年4月で当時あわててポートフォリオの見直し、組み換えを実施しました。

そう、2020年4月というとちょうど株が暴落し、回復を始めたタイミングでもあります。以下、組み替えた後のポートフォリオです。(組み換え前は残念ながらもう見れないようです)

ポートフォリオ組み換え後 (2021.7現在)

なおざっくり説明ですが、、DCマイセレクションは株・債券両方は行ったバランス型、外国の株式・債券です。

当時、GPIFのポートフォリオを参考にしながら、それぞれの商品を1:1:1になるようにしたのですが、やはり株の値上がりもあり若干いびつな感じです。

以下現在の種別別の内訳です。

ポートフォリオ組み換え後 (2021.7現在)

株価暴騰中によりちょっと株式の割合が多いんちゃうかな?

そして肝心の現在の利回りは、、、

DC年金運用状況(2021.7)

2020年の利回り19.3%!!!、設定来でも3.6%となりました!

いやー、奇跡的に2020年によりリスク資産に移すことで、、設定来でも目標の2%を超え、市場平均の4%とまではいかないまでもまずまずと思います。

適宜、割合の変更、いわゆりリバランスを検討、実行せなあかんぜよ!

最後に。。

コロナ渦で時間が出来て、46歳にしてお金の勉強をやりなおし、あらゆるお金の状況を確認・見直したところで、なんとかいい形のDC年金運用状況で回せています。

2020年4月当初は2番底警戒の真っただ中こともあり、完全にビギナーズラック的なところもありますが、、 、でも常に勉強しながら実行しながら、、失敗を反省しながら修正していく、、というのが本当に重要なんだと思います。

DC年金、放置している人おったら、ぜひ定期的に見直すんやで~!

では、ぐらしあーす、ちゃおあでぃおー!

コメント